Инструмент, который позволяет адаптироваться к изменяющимся условиям рынка

Плавающая процентная ставка может изменяться в зависимости от рыночных условий. В отличие от фиксированной ставки плавающая ставка может как увеличиваться, так и уменьшаться. Рассмотрим, что на нее влияет в 2024 году.

Ипотека и другие виды кредитов – основные финансовые инструменты, где широко применяется плавающая процентная ставка.

Ставка по кредиту – это один из важнейших элементов финансовой сделки, который определяет размер процентов. Их заемщик обязан будет выплатить банку за пользование займом. Этот показатель имеет огромное значение как для кредитора, так и для заемщика.

Первое, что следует отметить, это то, что ставка по кредиту является основным способом заработка для банков и других финансовых учреждений. Чем выше ставка, тем больше прибыли получает кредитор. Поэтому для банков важно устанавливать ставки на уровне, который позволит им обеспечить свою финансовую устойчивость и рост. Для заемщика ставка по кредиту также имеет огромное значение. Она определяет общую сумму, которую придется вернуть банку за пользование средствами. Чем выше ставка, тем больше денег придется заплатить сверх суммы займа. Поэтому важно выбирать кредит с наименьшей возможной ставкой, чтобы минимизировать расходы на проценты. Ставка по кредиту также является индикатором экономической ситуации в стране.

Процентная ставка, которая помогает рассчитать платеж по ипотеке, может быть как фиксированной, так и плавающей. Плавающая процентная ставка — это ставка, размер которой не зафиксирован. И он рассчитывается по формуле, закреплённой кредитным договором. Тогда как размер фиксированной ставки по ипотеке определяется один раз и действует на протяжении всего срока договора.

Многие банки предлагают заемщикам возможность выбора между фиксированной и плавающей процентной ставкой при оформлении ипотеки и других кредитов. При таком ипотечном кредитовании заемщик может взять у у банка заем, например, под залог недвижимости. А сам выбор между вариантами зависит от финансовых целей заемщика, его толерантности к рискам и текущей ситуации на рынке.

Кредиты с плавающей ставкой могут быть выгодны и привлекательны для заемщиков в период низких процентных ставок, но при этом сопряжены с риском увеличения платежей в случае роста ставок. Так что тут важно понимание инструментов финансового рынка и способность заемщика прогнозировать его изменения.

В 2024 году Госдума ограничила плавающие ставки по потребительским кредитам.

При это плавающая ставка остается допустимой:

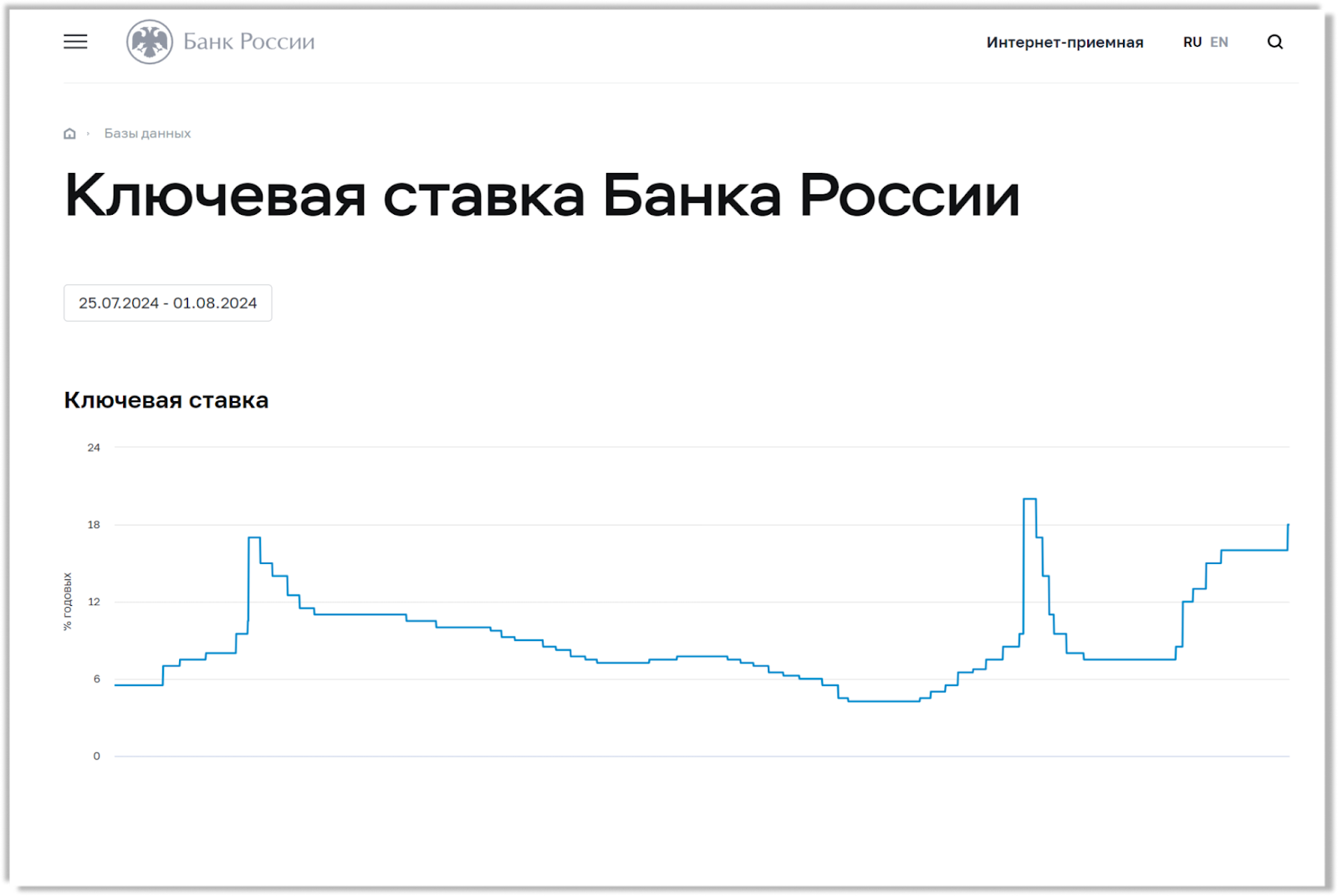

Источник: Динамика ключевой ставки, ЦБ

***

Таким образом, плавающая процентная ставка является важным инструментом финансового рынка, который позволяет заемщикам адаптироваться к изменяющимся условиям и выбирать оптимальные условия кредитования в зависимости от своих потребностей и финансовых возможностей. А проконсультировать и выбрать подходящую ставку поможет специалист ФК «Обеспечение».

→ Подписывайтесь на наш канал в Дзен

Подробно проанализируем вашу ситуацию, ответим на все вопросы и предложим лучшее решение

Нажимая на кнопку "Отправить", Вы соглашаетесь с политикой конфиденциальности