Самый действенный способ — не допускать просрочек по кредитным обязательствам

Даже одна непогашенная задолженность может сказаться на кредитном рейтинге, а впоследствии — на возможности оформить кредит на выгодных условиях. Если в будущем вы планируете крупные финансовые расходы, на которые потребуются кредитные средства, то стоит заранее озаботиться состоянием своей кредитной истории. Рассказываем, на что обратить внимание в первую очередь.

Берет ли человек потребительский кредит на покупку холодильника или оформляет ипотеку на небольшой домик у моря — все это долгосрочные обязательства перед финансовой организацией. И, конечно, любая компания заинтересована в надежном платежеспособном заемщике, который сможет на протяжении длительного времени обслуживать свой кредит.

Чтобы снизить кредитные риски в ход идут различные инструменты. Среди них — программы ипотечного страхования или жизни и здоровья, а также кредитный скоринг. На этом этапе умные алгоритмы решают, на каких условиях заемщику можно одобрить кредит. И вот тут одним из важных факторов становиться кредитная история.

Кредитная история (КИ) — это база данных, содержащая информацию о кредитном опыте потенциального заемщика. Все данные собираются и хранятся в Национальном бюро кредитных историй (НБКИ). При письменном согласии потенциального заемщика из неё можно узнать информацию:

Запросить свою кредитную историю можно через Госуслуги или Национальное бюро кредитных историй (НБКИ).

По состоянию на май 2024 года в России действуют 6 бюро кредитных историй (БКИ), а их контакты указаны на сайте ЦБ. В каждом из бюро может находиться информация по кредитным обязательствам, на основе которой бюро проводит оценку кредитной истории и формирует рейтинг (скоринговый балл). Это и есть оценка платежеспособности заемщика по внутренней шкале БКИ.

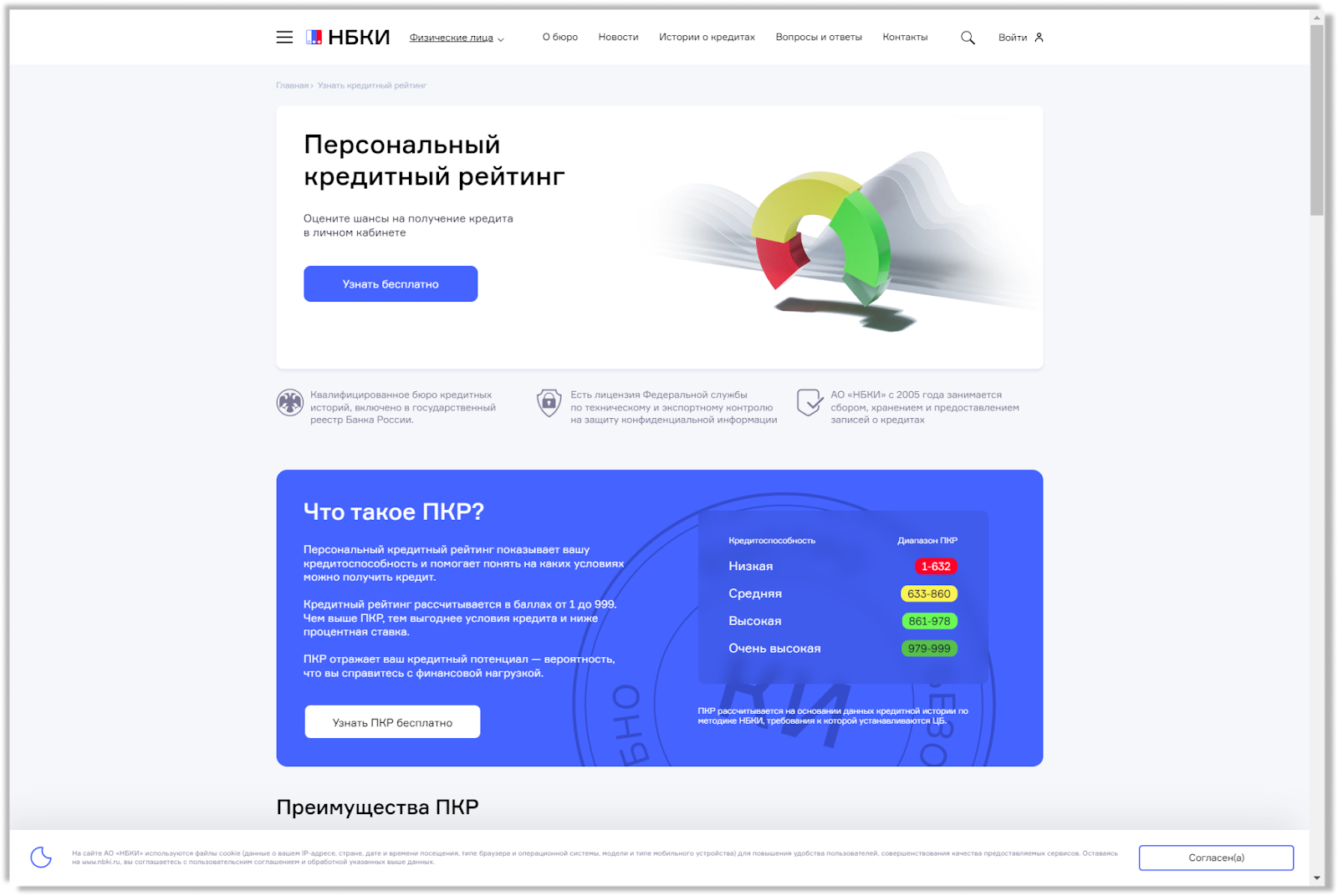

Источник: НБКИ, скриншот, кредитный рейтинг

Просрочки по кредитам

На рейтинг будут влиять невыполненные финансовые обязательства перед организацией, а также как количество просрочек, так и их длительность или частота.

Большое количество незакрытых кредитов может стать негативным фактором. С 2019 года на кредитные и микрофинансовые организации была возложена обязанность расчета показателя долговой нагрузки (ПДН)

Закажите свою кредитную историю в БКИ и проверьте — есть ли просрочки или незакрытые займы.

Внимательно проверьте свою кредитную историю на предмет ошибок, которые могут быть следствием как человеческого фактора или технических неполадок, так и действий мошенников.

Чтобы аннулировать ошибки в кредитной истории, обратитесь в отделение банка и напишите заявление в БКИ. Кроме того, через электронную приемную ЦБ можно подать жалобу на финансовую организацию.

Если есть несколько займов, с обслуживанием которых сложно справиться, то вариантом решения проблемы станет рефинансирование или реструктуризация кредита.

Рефинансирование. В банке можно получить кредит и с его помощью погасить другие кредиты.

Реструктуризация. Банк может изменить условия кредитования в рамках такой программы. Например, изменить срок кредитования или размер ежемесячного платежа.

***

Как показывает практика, жизненные ситуации бывают разными. Но, конечно, чтобы не приходилось в дальнейшем думать о том, как исправить свою кредитную историю, лучше ее не портить. А вдруг очень захочется взять кредит, например, чтобы поменять старенькую «однушку» в панельке, полученную от бабушки по наследству, на новую чистенькую «трешку» в камерном районе рядом с метро, зеленым парком или сквером, современной поликлиникой и удобным магазином — вот тут и поможет воплотить свои мечты тот самый кредитный рейтинг.

Если не получается разобраться в кредитной истории самостоятельно, то это повод обратиться к специалистам, которые помогут проанализировать ситуацию и правильно рассчитать собственные возможности.

→ Подписывайтесь на наш канал в Дзен

Подробно проанализируем вашу ситуацию, ответим на все вопросы и предложим лучшее решение

Нажимая на кнопку "Отправить", Вы соглашаетесь с политикой конфиденциальности